海外FXのハイレバレッジや豪華なボーナス制度に魅力を感じて利益を上げたものの、その後に待っている税金の支払いや、周囲への発覚に不安を感じている方は非常に多いのが現状です。 特に日本のサラリーマンにとって、副業としての利益が会社に知られてしまうことは、キャリアや人間関係において死活問題となるリスクを孕んでいます。

住民税の決定通知書という、一見すると単なる行政書類を通じて、意図せず海外FXの利益が会社に伝わってしまい、トラブルに発展する仕組みは確かに存在します。 本記事では、業界で長年執筆を続けてきたプロの視点から「なぜバレるのか」という根本的なメカニズムの解明から、具体的かつ現実的な回避策までを網羅的に解説していきます。

正しい知識を身につけ、適切な準備を整えることで、周囲に知られるリスクを最小限に抑えながら、安心して海外FXのトレードを楽しむことができるようになります。 税制の複雑さに惑わされず、正しく「自分の資産とプライバシー」を守るためのガイドとして、ぜひ最後まで読み進めてください。

【この記事で分かること】

- 海外FXの利益が住民税の通知を通じて会社に届くまでの全行程

- 「総合課税」がなぜ会社バレのリスクを飛躍的に高めるのか

- 確定申告時に「普通徴収」を確実に成功させ、会社への通知を遮断する方法

- 扶養控除や書類管理から家族にFXの存在を知られないための防衛策

海外FXの税金と住民税の基本|なぜ「バレる」と言われるのか

海外FXで利益を手にした際、まず最初に正しく理解しておかなければならないのは、日本の税制における「所得」の分類と、その後の情報の流れです。 国内のFX業者を利用している場合とは異なり、海外FXには「総合課税」という仕組みが適用されるため、あなたの給与所得と利益が合算されて最終的な税額が決定されます。

この「所得の合算」というプロセスこそが、翌年の住民税に大きな変動を引き起こし、結果として勤務先に副収入の存在を悟らせてしまう最大のトリガーとなります。 まずは、海外FXの税金がどのような構造で成り立っているのか、基礎知識を徹底的に深掘りして整理していきましょう。

海外FXの利益にかかる税金の仕組みとは?

海外FXで得た利益は、日本の所得税法において「雑所得」というカテゴリーに分類されますが、これは非常に特殊な性質を持っています。 具体的には、1月1日から12月31日までの1年間で確定した利益から、その利益を得るために直接要した必要経費を差し引いた金額が課税対象となります。

ここで注意すべきは、単なる為替差益だけでなく、ポジションを保持している間に発生するスワップポイントも、決済された時点で利益に含まれるという点です。 海外FXの場合は、これらがすべて「総合課税」の対象となり、給与所得やその他の所得と合算された合計額に対して、段階的に税率が上がる累進課税が適用されます。

所得税率は、最低5パーセントから最大45パーセントまでの7段階に分かれており、これに一律10パーセントの住民税が加算される仕組みです。 高額な利益を得れば得るほど、税金の負担も重くなり、住民税の金額も給与水準とはかけ離れたものになっていくのが現実です。

海外FXは総合課税?国内FXとの税金の違い

国内のFX業者を利用する場合、税金は「申告分離課税」という独立した枠組みで計算されるため、他の所得の影響を受けません。 国内FXの税率は、利益の額に関わらず一律20.315パーセント(所得税15パーセント、住民税5パーセント、復興特別所得税)で固定されています。

これに対し、海外FXは前述の通り「総合課税」であり、年収が高い人ほどFXの利益に対する税率も高くなるという、大きな不平等感が生じる仕組みになっています。 この違いは住民税の通知において顕著に現れ、国内FXなら住民税額に大きな差が出にくい一方、海外FXは所得全体を押し上げるため、通知される税額が跳ね上がります。

以下の比較表を見れば、両者の性質がいかに異なっているかが一目で理解できるはずです。 海外FXを選択するということは、この税制上の不利を理解した上で、それ以上の利益(レバレッジやボーナス)を狙うという戦略的な判断が必要になります。

比較表:国内FXと海外FXの税制・リスク詳細比較

| 項目 | 国内FX(申告分離課税) | 海外FX(総合課税) |

| 適用税率 | 一律 20.315%(所得税15%・住民税5%・復興特別所得税0.315%) | 累進課税:15%〜55%(所得税5〜45% + 住民税10%) |

| 住民税の構成 | 一律 5%(利益の大きさに関わらず一定) | 一律 10%(他の給与所得等と合算された総所得に比例) |

| 損失の扱い | 3年間の繰越控除が可能(翌年以降の利益と相殺可) | 繰越不可(その年の損失は、その年で完結) |

| 損益通算 | 他の「先物取引に係る雑所得等」(CFD・バイナリー等)と合算可 | 他の「総合課税の雑所得」(仮想通貨、原稿料等)とのみ合算可 |

| 会社への発覚リスク | 低い(分離課税のため、住民税額の変動から副業が特定されにくい) | 高い(総所得が増えることで、会社に通知される住民税額が大きく跳ね上がるため) |

| レバレッジ規制 | 最大25倍(個人口座の場合) | 数百倍〜数千倍(ゼロカットシステム採用が多い) |

| 信託保全(リスク) | 義務化(万が一会社が破綻しても資産は守られる) | 原則なし(分別管理のみが多く、資産回収が困難なリスクあり) |

住民税の計算方法と海外FX利益の関係

住民税は、あなたが住んでいる地域社会のサービスを維持するために、前年の所得に基づいて翌年の6月から課税される税金です。 計算構造は「所得割」と「均等割」の2つから成り立っていますが、海外FXの利益が影響を与えるのは主に「所得割」の部分です。

所得割は、前年の総所得金額から各種所得控除を差し引いた金額に対して、原則として全国一律10パーセントの税率で課されます。 海外FXで100万円の利益が出た場合、単純計算で翌年の住民税が約10万円増えることになり、これが毎月の給料から分割して天引きされます。

会社員の場合、この住民税は「特別徴収」という形で、会社が自治体から届く決定通知書に基づいて給与から差し引くことになります。 給与計算を担当する事務職員は、あなたの年収に対する標準的な住民税額を把握しているため、この増額分が大きな違和感として浮き彫りになるのです。

参照元:総務省(地方税制度の概要)

確定申告をすると住民税はどう処理される?

毎年2月から3月に行う所得税の確定申告は、国に対して「私はこれだけ稼いだので、これだけ所得税を納めます」という報告を行う作業です。 しかし、これで手続きが完了するわけではなく、税務署はこの申告データを、あなたが1月1日時点で住民票を置いていた市区町村へ転送します。

自治体側はこのデータを受け取ると、それに基づいて住民税の再計算を行い、新しい税額を確定させます。 確定申告書には「住民税に関する事項」という非常に重要な入力欄が存在しており、ここでの選択が運命を分けると言っても過言ではありません。

もしここで適切な選択を怠ると、自治体は「この人は会社員だから、給料とFXの利益を合算した住民税の全額を、会社から天引きしてもらおう」と判断します。 これが、いわゆる「特別徴収の継続」となり、会社にすべての所得情報が合算された状態で通知が届く仕組みとなっているのです。

「住民税でバレる」と言われる理由を分かりやすく解説

「住民税が副業バレの元凶」と言われる最大の理由は、毎年5月から6月にかけて会社に届く特別徴収税額の決定通知書にあります。 この通知書には、各従業員の年間の住民税額が記載されていますが、さらに詳細な形式の場合、所得の種類が記号で判別できるようになっています。

経理担当者は、社員に支払っている給料から逆算して「本来あるべき住民税額」を推測できる立場にあります。 もし、支払っている給料に見合わないほど高い住民税額が通知されてくれば、誰の目にも「他に収入がある」ことは明らかです。

たとえ「FXです」と断定されなくても、何らかの副業や資産運用で大きな利益を得ているという事実は、会社の管理部門に把握されてしまいます。 これが、物理的な書類を通じた情報の漏洩という、最も防ぎがたい「バレ」の瞬間なのです。

税務署と市区町村の情報連携の仕組み

現代の日本の税務行政において、税務署と市区町村の連携はマイナンバー制度の普及により、驚くほどシームレスで正確なものになっています。 確定申告が行われると、そのデータは即座に電子化され、地方税システムへと橋渡しされるようになっています。

かつてのように「手書きの書類だから見落とされるかもしれない」という淡い期待は、現在のデジタル化された環境では通用しません。 また、海外FX業者を利用しているからといって安心はできず、日本の税務署は「国外送金等調書」や「CRS(共通報告基準)」を通じて、海外資産の動きを把握しています。

特に100万円を超える海外送金が発生した際、銀行は必ず税務署へ報告書を提出しており、その情報は確実にあなたの納税記録と紐付けられます。 税務署が一度「この人は未申告の可能性がある」と判断すれば、その調査結果は必ず住民税のデータにも反映され、逃げ場を失うことになります。

海外FXの税金を甘く見てはいけない理由

海外FXの利益を「言わなければバレない」と放置することは、人生における最大のリスクの一つと言えるでしょう。 日本の税務当局は、租税条約に基づき世界各国の税務署と情報交換を行っており、海外口座の残高や利益についても捕捉する能力を年々強化しています。

もし無申告が発覚すれば、本来の税金に加えて、最大40パーセントにも及ぶ「重加算税」や、年利換算で高い利息となる「延滞税」が容赦なく課せられます。 さらに恐ろしいのは、税務署からの指摘で修正申告を行うと、その情報が自治体に伝わり、数年分の住民税が一挙に請求される点です。

この急激な住民税の変動は、会社に副業を隠し通すことを不可能にし、最悪の場合は就業規則違反による解雇や処罰に繋がる恐れもあります。 税金を支払わないことは、単なる金銭的な損失だけでなく、あなたが築き上げてきた社会的地位そのものを崩壊させる危険性を孕んでいるのです。

海外FXの税金は誰にバレる?会社・家族に知られる具体的なケース

税金の処理において、私たちが最も守りたいプライバシーの壁は「会社」と「家族」という二つの境界線です。 海外FXで得た利益がこの壁を越えて漏れ出すとき、そこには必ず物理的なきっかけや、行政の手続き上の「隙」が存在しています。

どのようなタイミングで、どのような形であなたの秘密が他者の目に触れることになるのか、その具体的なシナリオを整理しました。 リスクを予見し、先手を打つためには、まず敵(発覚の要因)がどこに潜んでいるかを正確に知ることが不可欠です。

【以下で分かること】

- 会社に届く「通知書」が経理担当者に与える違和感の正体

- 「特別徴収」と「普通徴収」の切り替えが失敗する人為的ミス

- 扶養控除の適用除外から、家族にFXの収益が発覚するプロセス

- 自宅に届く督促状や通知書から、不自然な資金の動きを悟られないための対策

会社にバレる原因は住民税の通知にあった

会社員が海外FXで一定以上の利益を上げ、確定申告を行うと、その情報は自動的にあなたの住む自治体へ共有されます。 自治体は翌年5月、会社に対して「この社員の住民税はこれだけなので、毎月の給料から差し引いてください」という通知を送ります。

ここで、給与計算を担当する経理部や総務部の職員は、あなたの住民税額が他の同年齢・同年収の社員と比べて明らかに高いことに気づくのです。 「この社員は月収30万円なのに、なぜ住民税が月5万円もかかっているのか?」という疑問は、すぐに副業の疑いへと繋がります。

また、自治体によっては通知書の中に所得の種類を示すチェック欄があり、そこに「雑所得」の項目に印がついている場合もあります。 これが、物理的な証拠としてあなたの「給料以外の収入」を会社に突きつけることになるのです。

特別徴収と普通徴収の違いを知らないと危険

住民税の納付方法には「特別徴収」と「普通徴収」という二つのルートがあることを、FXトレーダーは肝に銘じておく必要があります。 特別徴収は、会社があなたの給与から住民税を天引きして納める方法で、これはサラリーマンの標準的なスタイルです。

対して普通徴収は、自治体から自宅に届く納付書を使い、自分自身でコンビニや銀行で支払う方法を指します。 会社にバレないための鉄則は、海外FXの利益分にかかる住民税だけを「普通徴収」に切り替えることです。

確定申告書の第2表にある「住民税の徴収方法の選択」欄で「自分で納付」にチェックを入れれば、理論上は会社に通知が行かなくなります。 しかし、この選択を忘れたり、あるいは自治体がその希望を無視して会社へ通知をまとめてしまったりするケースがあり、これが最大の懸念点となります。

副業禁止の会社で海外FXが問題になる流れ

多くの企業の就業規則には「副業の禁止」が明記されていますが、実は「投資」は副業に当たらないとする見解が一般的です。 しかし、住民税の変動から副業を疑われた際、会社から「これは何による所得なのか」と事情聴取を受ける場面を想像してみてください。

ここで「FXによる資産運用です」と堂々と答えられれば良いですが、動揺して曖昧な嘘をついてしまうと、会社側は不信感を抱きます。 「何か後ろめたい仕事をしているのではないか」という疑念は、社内での評価にも影響を与えかねません。

また、FXの利益があまりに高額で、トレードに費やす時間が業務に支障をきたしていると判断されれば、職務専念義務違反として罰せられる可能性も出てきます。 会社側に余計な詮索をさせないためにも、住民税の金額を「給与相応」に保っておくことが、波風を立てないための知恵と言えるでしょう。

家族にバレるのはどんなタイミングが多い?

家族に海外FXの存在、あるいはその損益がバレる原因の多くは、デジタルではなく「アナログな物理的痕跡」にあります。 具体的には、確定申告書の控えを机の中に放置していたり、自宅に届いた税務署からの通知を家族が開けてしまったりするケースです。

また、銀行口座を家族と共有している場合、海外送金の履歴や謎の入金記録は即座に不信感を抱かせます。 利益が出ているときは「贅沢な買い物」から疑われ、損失が出ているときは「貯金の不自然な減少」から追求が始まります。

さらに、税金の支払いのために多額の現金を口座から引き出す際、その使途を説明できずに苦慮するトレーダーは少なくありません。 家族に内緒でトレードを続けるなら、書類管理と資金移動のルートを完全に「自分専用」のクローズドな環境に置く徹底ぶりが必要です。

扶養・配偶者控除と海外FX利益の落とし穴

あなたが家族の扶養に入っている場合、海外FXの利益は家計全体を揺るがす爆弾になり得ます。 日本の税制では、一定の所得を超えると扶養から外れなければならず、そうなると家族が受けていた税制上の優遇措置が消失します。

その結果、家族の給与明細において「扶養控除の取り消し」が行われ、手取り額が減ることで、あなたが稼いでいたことが自動的に発覚します。 さらに、健康保険などの社会保険においても扶養から外れることになれば、あなた自身で保険料を支払う必要が生じ、その通知が世帯主に届きます。

「少額だから大丈夫」と考えていても、FXの利益には給与所得のような大きな控除枠がないため、予想以上に早く上限に達してしまうのです。 家族の家計に直接的な悪影響を及ぼすこのパターンは、信頼関係を著しく損なうため、最も注意すべきケースと言えます。

確定申告書や住民税通知書の保管で注意すべき点

確定申告を終えた後、その書類は法的に数年間の保存が義務付けられていますが、その保管場所が「バレ」の温床となります。 特に、税務署から送られてくる書類の封筒には大きく「国税庁」や「税務署」の文字が入っており、それだけで家族の警戒心を煽ります。

また、自宅に届く住民税の納付書も、4期に分けて届くため、その都度家族の目に触れるリスクが発生します。 最近ではe-Tax(電子申告)を利用することで、紙の控えを減らすことができますが、電子データも共有パソコンに保存していれば見られる可能性があります。

重要書類は、鍵付きの引き出しや、自分だけがアクセスできるクラウドストレージに保存し、物理的な露出を徹底的に排除すべきです。 「隠す」という行為は、単に嘘をつくことではなく、情報の露出経路を論理的に遮断することであると理解してください。

海外FXの税金トラブルでよくある失敗談

過去の相談事例で最も多いのは、「普通徴収にチェックを入れたのに、会社に通知が行ってしまった」というケースです。 これは、自治体側のシステムが「給与所得がある場合は、他の所得もまとめて特別徴収にする」という初期設定になっている場合に起こります。

また、ふるさと納税を併用している場合、その控除がFXの利益分から差し引かれず、複雑な計算の結果として会社への通知額が狂ってしまうトラブルも散見されます。 さらに、海外FX業者からの利益を「非課税」だと思い込み、数年分をまとめて指摘され、数百万単位の追徴課税を受けて家庭が崩壊したという悲惨な話も実在します。

これらの失敗に共通しているのは、「制度の仕組みを甘く見ている」あるいは「自治体の処理を盲信している」という点です。 自分の身を守るためには、行政の自動的な処理を信じ切るのではなく、自分から積極的に確認を取る姿勢が求められます。

海外FXの住民税でバレないための現実的な対策

周囲に知られずに海外FXの利益を享受するためには、感情論ではなく、極めて実務的なテクニックと細心の注意が必要です。 法律を守り、納税の義務を果たしながらも、自身のプライバシーを死守するための具体的なステップを提示します。

ここでの対策は、あくまで「正しく申告する」ことが大前提であり、脱税を推奨するものではありません。 クリーンな状態を保ちつつ、情報の露出だけをコントロールする、プロフェッショナルのためのノウハウを伝授します。

【以下で分かること】

- 自治体へ「普通徴収」を確実に実行させるための具体的な交渉ステップ

- FX特有の経費計上による、合法的な課税所得の圧縮方法

- e-Taxとデジタル管理を駆使した、物理的な証拠を消去するテクニック

- 万が一会社に聞かれた際の、投資家としての「正しい回答」と心構え

住民税を普通徴収にする方法と注意点

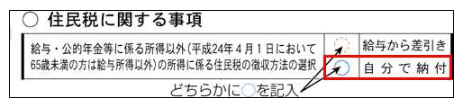

会社にFXの利益を悟らせないための王道は、住民税の「普通徴収(自分で納付)」の徹底です。 確定申告書の第2表、下部にある「給与・公的年金等以外の所得に係る住民税の徴収方法」の欄で、必ず「自分で納付」に丸をつけてください。

これにより、給与所得以外の利益分に対する住民税の納付書は、会社ではなくあなたの自宅へ直接郵送されるようになります。 しかし、これだけで安心してはいけません。市役所の担当者がチェックを見落とし、一括で特別徴収にしてしまう「ヒューマンエラー」が一定確率で発生します。

これを防ぐ最強の対策は、確定申告期間が終わった4月頃に、お住まいの市区町村の住民税課に直接電話をかけることです。 「確定申告で普通徴収を希望しましたが、間違いなくそうなっていますか?」と確認を入れるだけで、発覚リスクは劇的に低下します。

確定申告時に必ずチェックすべき項目

確定申告書を作成する際、多くのトレーダーが利益の入力にばかり気を取られますが、細部の項目こそが重要です。 まず、海外FXの所得区分が「雑所得(その他)」になっているか、そして種目に「証拠金取引」などと明記されているかを確認しましょう。

ここで他の項目と混同すると、税率の計算が狂い、後の修正申告という最もバレやすい事態を招きます。 また、FXに利用したパソコンの購入費、ネット通信費、トレードの勉強のために購入した書籍や有料メルマガの費用などは、すべて「必要経費」として算入可能です。

経費を正しく計上して課税所得を1円でも減らすことは、単なる節税だけでなく、住民税の金額を抑制し、目立たなくするための有効な戦略となります。 領収書はデジタル保存するか、家族の目に触れない場所に厳重に保管しておきましょう。

海外FXの利益が少額でも申告が必要な理由

ネット上には「年間利益が20万円以下なら申告不要」という言葉が溢れていますが、これは所得税に限った特例であることを忘れてはいけません。 住民税にはこの「20万円ルール」が存在せず、利益が1円でも発生していれば、理論上は自治体への申告義務が生じます。

もし所得税の確定申告をしない選択をした場合でも、住民税の申告だけを別途行う必要があり、これを怠ると「無申告」の状態になります。 少額だからと放置していると、後から自治体の調査で発覚した際、不自然な追徴課税の通知が会社に届く原因になります。

「少額のうちから正しく申告し、普通徴収のフローに慣れておく」ことが、将来的に大きな利益を得たときの発覚を防ぐための最良の練習となります。 自分を守るための手続きを、利益の大小に関わらずルーチン化しておくことが、プロフェッショナルなトレーダーの姿勢です。

税理士に相談するメリットとデメリット

利益が年間で数百万円、数千万円という規模になってきたら、自分一人で処理しようとせず、税理士の力を借りるのが賢明です。 税理士は守秘義務に縛られたプロであり、あなたがどれだけ稼いでいようとも、その情報を第三者に漏らすことは絶対にありません。

それどころか、会社にバレないための書類作成のプロであり、自治体への交渉などもスムーズに代行してくれます。 費用の面では、確定申告の代行だけであれば5万円から15万円程度が相場ですが、これで「バレる恐怖」から解放されるなら安い投資と言えます。

ただし、FXに詳しくない税理士も存在するため、必ず「海外FXの総合課税の申告実績があるか」を事前に確認してから依頼するようにしましょう。 プロの知識を活用することで、自分では気づかなかった節税ポイントが見つかることも多々あります。

会社・家族に知られにくいお金の管理方法

情報の漏洩を防ぐためには、お金の出口と入り口を完全に独立させることが基本中の基本です。 まず、海外FXの入出金に使用する銀行口座は、給与が振り込まれるメインバンクとは別の、ネット専業銀行を利用しましょう。

ネット銀行であれば通帳が発行されず、取引履歴はすべてスマートフォンのアプリ内だけで完結するため、家族に見られるリスクを最小限に抑えられます。 また、利益を現金で引き出す際も、一度に多額の出金をするのではなく、生活に溶け込む程度の頻度と金額に抑える配慮が必要です。

「急に羽振りが良くなった」と思われることが、周囲に副業を疑われる最大の心理的きっかけとなります。 稼いだお金は再投資に回すか、あるいは静かに専用口座に蓄えておくことが、長期的に「バレない」ための秘訣です。

バレない対策より「正しく納税」が最強な理由

プロのライターとして多くの相談に乗ってきて辿り着いた結論は、「正しく納税していることが、最大の防御である」という事実です。 税金を期限内に正確に納めていれば、税務署があなたの自宅を訪れることも、会社に調査の電話が入ることもありません。

「バレたくない」という思いが強すぎて脱税に手を染めると、その不安がストレスとなり、トレードのパフォーマンスにも悪影響を及ぼします。 もし会社に住民税の金額を突っ込まれたとしても、納税さえ済んでいれば「以前からの投資の含み益が確定しただけです」と堂々と説明がつきます。

ルールを熟知し、その範囲内で最大限のプライバシー保護を講じる。このバランス感覚こそが、長く海外FXの世界で生き残るための秘訣なのです。 自分を律し、社会的な義務を果たすことが、結果として最も自由で安全なトレード環境を構築することに繋がります。

海外FXの税金と住民税対策のポイント【まとめ】

海外FXで成功を収めるためには、チャートの分析と同じくらい、出口戦略としての「税務管理」が重要です。 住民税の仕組みを理解し、適切に対処することで、あなたは愛する家族や大切な職場を守りながら、自由な資産運用を続けることができます。

この記事で解説した内容を、日々のトレードと納税の準備にぜひ役立ててください。 最後に、この記事で最もお伝えしたかった10のポイントを再確認して締めくくります。

- 海外FX利益は「総合課税」であり、給与所得と合算されて住民税率が決まる。

- 会社バレの主原因は、住民税通知書に記載される「給与に見合わない税額」である。

- 確定申告時は第2表で住民税の「自分で納付(普通徴収)」を必ず選択する。

- 普通徴収が受理されているか、4月頃に自治体の担当窓口へ電話確認を行う。

- 国内FX(分離課税)と海外FX(総合課税)の税制上の違いを明確に理解する。

- 所得税の「20万円以下不要」は住民税には適用されず、1円から申告が必要。

- 扶養に入っている場合は所得制限に注意し、家計全体の収支を管理する。

- PC代や通信費など、FXに関連する必要経費を漏れなく計上して節税を図る。

- 専用のネット銀行口座を活用し、家族に知られないデジタルの壁を構築する。

- 最強のバレ対策は「脱税せず正しく申告すること」であり、それが心の平安を生む。

コメント